Nachhaltigkeitsberichte: Umfassende Anpassung der GRI Standards

von Benedikt Gratzl

Auch in der Schweiz ist GRI unverändert einer der beliebtesten Standards für die Nachhaltigkeitsberichterstattung von Unternehmen. Die aktuell gültigen GRI Standards 2016 sind seit 1. Juli 2018 in Kraft. Der Urheber der GRI Standards, das Global Sustainability Standards Board (GSSB), hat anfangs Oktober 2021 mit den neuen GRI Standards 2021 umfassende Anpassungen angekündigt. Diese werden schon ab dem 1.1.2023 für alle nach GRI Standards erstellten Nachhaltigkeitsberichte verbindlich.

Mit den Anpassungen vollzieht das GSSB einerseits verschiedene Empfehlungen von internationalen Organisationen (UN, OECD) nach, andererseits trägt sie rechtlichen Entwicklungen (EU und Schweiz) Rechnung. Nicht zuletzt bezeugen die Anpassungen, dass das GSSB in verschiedenen Bereichen feststellen musste, dass Unternehmen mit der Umsetzung von GRI Standards 2016 Schwierigkeiten hatten bzw. die Standards teilweise falsch ausgelegt und umgesetzt haben.

Aktuell gibt es die GRI Standards 2021 sowohl als vollständige Dokumentation (ein PDF-Dokument) als auch in Form der Einzelstandards (einzelne PDFs) ausschliesslich auf Englisch. Insofern kann es sein, dass in diesem Text Fachbegriffe von uns anders übersetzt wurden, als sie zu einem künftigen Zeitpunkt in den übersetzten GRI Standards verwendet werden. Bei wichtigen Begriffen haben wir deshalb die englischen Originalbezeichnungen von GRI in Klammern angegeben. Wann (deutsche) Übersetzungen der GRI Standards 2021 vorliegen sollen, ist noch nicht bekannt.

Die aus unserer Sicht fünf wichtigsten Anpassungen sind:

Nach GRI Standards 2021 müssen alle Unternehmen über die vom Unternehmen eingegangenen Verpflichtungen für ein verantwortungsbewusstes Geschäftsgebaren, einschliesslich der Verpflichtung zur Achtung der Menschenrechte sowie die Prozesse zu deren Einhaltung sowie über Beschwerdeverfahren und den Umgang mit konkreten Beschwerden berichten. Sodann müssen die Unternehmen in ihren Berichten die Prozesse zur Sorgfaltsprüfung (due diligence processes) zur Identifizierung tatsächlicher und potenzieller negativer Auswirkungen auf die Wirtschaft, die Umwelt und die Menschen, einschliesslich der Auswirkungen auf ihre Menschenrechte, bei allen Aktivitäten und Geschäftsbeziehungen des Unternehmens, erläutern.

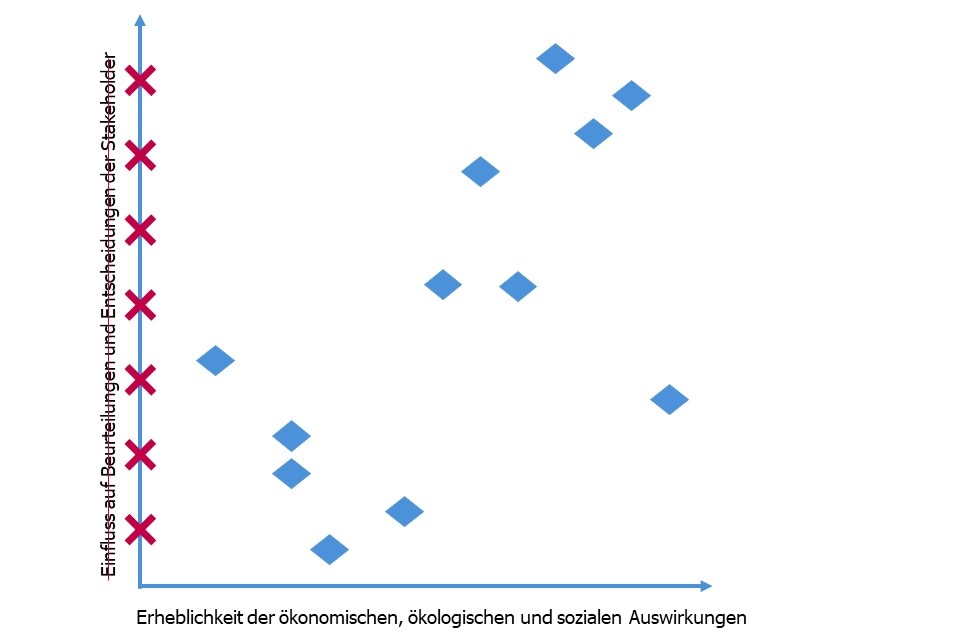

Anstelle der bisherigen zweidimensionalen Wesentlichkeitsanalyse bzw. -matrix zur Ermittlung der wesentlichen Nachhaltigkeitsthemen, über die ein Unternehmen zu berichten hat, stehen neu (eindimensional) die Auswirkungen (impacts) des Unternehmens auf Wirtschaft, Umwelt und Menschen im Zentrum.

Ergebnis der Wesentlichkeitsanalyse ist neu nicht mehr eine Matrix, sondern eine Rang- bzw. Prioritätenliste der Nachhaltigkeitsthemen, bei denen das Unternehmen die grössten Auswirkungen hat.

Vom Unternehmen wird damit ein Perspektivenwechsel eingefordert: Gesucht sind nicht Themen, die für das Unternehmen (bzw. das Management) wichtig sind oder die Prioritäten der Stakeholder, sondern es geht neu darum, Informationen zu sammeln, die zeigen, welche Auswirkungen ein Unternehmen bei «seinen» Themen auf Wirtschaft, Umwelt und Menschen hat. Der Blick richtet sich also von aussen auf das Unternehmen. Betrachtet wird ausschliesslich seine positive und/oder negative Wirkung auf das ökonomische, ökologische und soziale Umfeld.

Es gibt nur noch einen Berichterstattungsumfang, wenn ein Unternehmen seine Berichterstattung «in Übereinstimmung mit GRI Standards» («in accordance with GRI Standards») erstellen und veröffentlichen möchte. Die bisher bestehenden zwei Möglichkeiten – Berichterstattung nach der Option «Kern» (core) oder nach der Option «Umfassend» (comprehensive) – wurden abgeschafft.

Unternehmen, die bisher nach «Kern» berichtet haben und weiterhin ihren Bericht «in Übereinstimmung mit GRI Standards» halten möchten, müssen somit neu viele Informationen zusätzlich offenlegen: Die allermeisten Informationen betreffen die Corporate Governance des Unternehmens (die Organisation allgemein und die Verantwortung/Rolle des höchsten Kontrollorgans spezifisch mit Blick auf Nachhaltigkeitsthemen bzw. die Auswirkungen des Unternehmens sowie die Vergütungspolitik und das Verhältnis der höchsten Vergütung zum Median).

Alternativ kann die Nachhaltigkeitsberichterstattung «unter Bezugnahme» auf die (gesamten oder einen Teil der) GRI Standards («with reference to GRI Standards») erfolgen. Den konkreten Informationsumfang bestimmt das Unternehmen dann durch die Auswahl der GRI Standards selbst. Aber auch dann gelten spezifische Anforderungen, beispielsweise muss ein GRI-Inhaltsindex erstellt und GRI über die Nutzung der GRI Standards informiert werden.

Die Universellen Standards (bisher: GRI 101, 102, 103 / neu: GRI 1, 2, 3) wurden deutlich überarbeitet. Das Nummerierungssystem wurde geändert, die Reihenfolge verändert und verschiedene Einzelstandards wurden zusammengefasst. Auch wurden die Offenlegungspflichten verschiedentlich erweitert, manchmal verringert oder in einzelnen Fällen gestrichen.

Mit der Einführung von GRI Standards im Jahr 2016 sind die sog. «Sektorstandards» praktisch verschwunden. Jetzt sind sie zurück: Sektorstandards müssen – sofern bzw. sobald vorhanden – zwingend von Unternehmen beachtet werden, wenn sie nach GRI Standards 2021 berichten wollen.

Die Sektorstandards sollen die Qualität, Vollständigkeit und Konsistenz der Berichterstattung verbessern. Beispielsweise sollen sie den Unternehmen Informationen über ihre «branchentypischen» wesentlichen Themen auf Grundlage der grössten Auswirkungen liefern. Ausserdem enthalten Sektorstandards zusätzliche Angaben zu den Themenstandards.

Insgesamt sollen 40 Sektorstandards erarbeitet werden. Aktuell existiert jedoch erst ein «neuer» Sektorstandard (GRI 11: Oil and Gas Sector 2021). Standards für die Sektoren Kohle, Bergbau sowie Landwirtschaft, Aquakultur und Fischerei sind in Bearbeitung. Anschliessend folgen Standards für die Sektoren Lebensmittel und Getränke, Textilien und Bekleidung, Bankwesen, Versicherungswesen, Vermögensverwaltung, Versorgungsunternehmen, Erneuerbare Energie, Forstwirtschaft sowie Metallverarbeitung. Aktuell ist jedoch noch nicht bekannt, wann diese Sektorstandards vorliegen werden.

Vieles in Bewegung - Umsetzungen per 2023/2024

Im Bereich der Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen zeichnen sich viele Veränderungen ab. Die EU ebenso wie die Schweiz überarbeiten ihre rechtlichen Vorschriften. Die Richtlinien für die Fortschrittsberichterstattung (COP) nach UN Global Compact ist in Revision. Und auch GRI hat ihre Standards einem substanziellen Update unterzogen, nachdem in den letzten Jahren nur einzelne Themenstandards angepasst wurden.

Bekannte Umsetzungstermine sind der 1.1.2023 (GRI und COP) und der 1.1.2024 (Schweiz). Übergeordnetes Ziel aller Vorgaben ist, die Transparenz und Verbindlichkeit der Nachhaltigkeitsberichterstattungen von Unternehmen zu erhöhen.

Mit regelmässigen Updates wird Taktkomm über die wichtigsten Anpassungen informieren.

Taktkomm begleitet bereits heute diverse Unternehmen aus verschiedenen Branchen, die Ihren Nachhaltigkeitsbericht 2021 nach den neuen GRI Standards 2021 erstellen.